Desde hace décadas la economía valenciana, y con ella el bienestar de sus habitantes, se está alejando de las más avanzadas dentro de Europa. Se viene distanciando incluso de las más competitivas de España

19/11/2017 – valenciaplaza.com

Como ocurre con demasiada frecuencia, y no sólo en la esfera política, la atención única a los árboles oculta el bosque. En una sociedad dominada por lo más inmediato, la atención cotidiana a los aspectos coyunturales de la economía, cuando no a las modas como en la que han convertido a las startups, conducen a dejar de lado la observación del medio y largo plazo. Los fuegos de artificio, en forma de esa fantasía de pretender convertir cualquier evento en la “capital mundial” de lo que sea —una lograda emulación de Rita Barberá— tapan la realidad. La evidencia estadística, sin embargo, es concluyente: la economía valenciana se encuentra desde hace decenios en un proceso de declive con efectos negativos en el bienestar de sus habitantes.

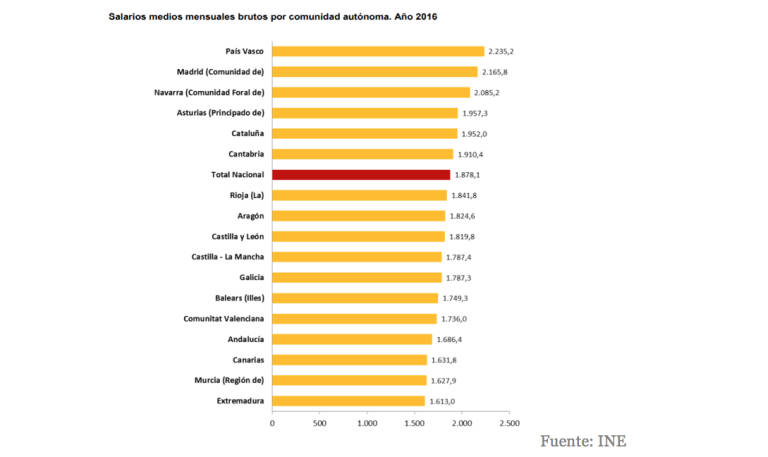

La reciente publicación por el INE del Decil de salarios del empleo principal ha vuelto a poner de manifiesto su aspecto más conocido. El salario medio de los valencianos se encuentra entre los más bajos de las 17 autonomías. Hoy, como muestra el gráfico siguiente, está a un 8% de la media y a más de un 20% de las de cabeza. Y España, como se refleja en Eurostat no destaca, más bien al contrario, por su nivel salarial dentro de la Europa avanzada.

No es una sorpresa. Al contrario: forma parte de una realidad bien conocida desde hace muchos años. A finales del siglo XX, José Antonio Martínez Serrano, uno de los más destacados expertos en economía valenciana, ya advertía en la prensa de los resultados de su investigación académica: debido en gran medida tanto a sus empresarios como a sus políticos, la Comunitat estaba lejos de ser lo próspera que se pretendía. ¿La causa? La siempre presente en el análisis económico: su baja productividad. Una realidad que continúa hoy como destacan Gil Pareja, Llorca-Vivero y Picazo-Tadeo e, indirectamente, los dos primeros al abordar la negativa evolución del sector exportador.

En aquel texto, Martínez Serrano llamaba la atención acerca de la necesidad de poner en práctica medidas para conseguir avanzar “a un mayor ritmo por la senda del progreso y la modernización”. Nada se hizo. Por el contrario, unos y otros se dedicaron a promover la especulación urbanística favorecidos por un legislación que, en lo fundamental, sigue vigente hoy. Mientras la globalización avanzaba, aquí perseguían un nuevo El Dorado; eso sí, a base de ladrillo en lugar de polvo de oro.

El eufemismo de la especialización productiva

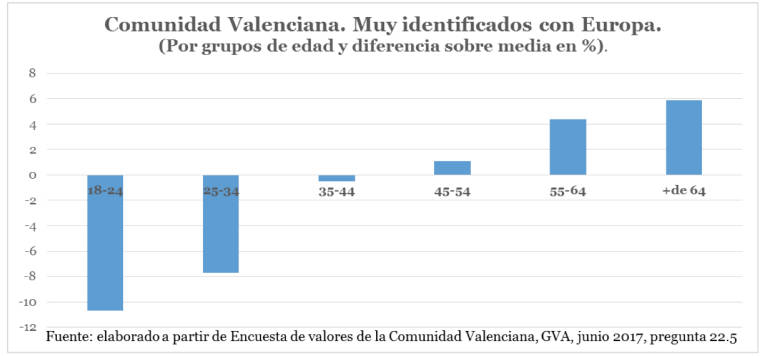

El resultado es ese eufemismo denominado especialización productiva o modelo productivo valenciano. Esto es, la preponderancia de sectores dominados por microempresas, la mayoría de modesta productividad y con baja cualificación de sus empleados. De esta forma, de modo sostenido desde hace casi cuatro décadas, la Comunidad Valenciana viene separándose de la España rica. O lo que es lo mismo, viene aproximándose sin pausa a la España pobre, la de menor renta por habitante. Es lo que ocurre dentro de ella, porque desde la explosión de la crisis, España en su conjunto ha venido divergiendo de la Europa avanzada.

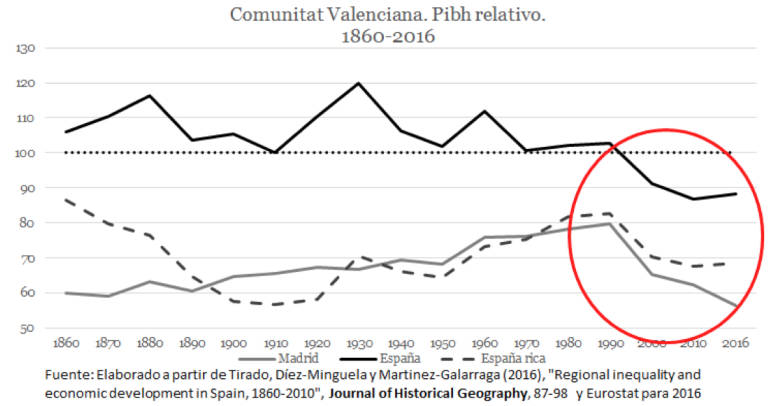

El gráfico siguiente, procedente de la investigación de Tirado, Diez Minguela y Martínez Galarraga, pone de relieve este hecho, poco divulgado, menos debatido y rechazado colectivamente en uno de esos procesos de negación colectiva de la realidad analizados por el profesor de Princeton Roland Bénabou. Tras una evolución favorable, aunque no sin altibajos, desde mediados del XIX, a partir de 1980 la situación ha empeorado drásticamente. Las deficiencias del PIB por habitante para medir el bienestar no pueden servir de excusa.

En términos relativos tanto respecto a España, como de sus áreas ricas (Madrid, Cataluña y el País Vasco) o Madrid, el PIB por habitante valenciano ha experimentado un deterioro notable. De forma muy especial, respecto a Madrid gran beneficiada de la recentralización que está teniendo lugar. En 1980 la diferencia con ella era de 21 puntos porcentuales. Hoy, 36 años después, de más del doble. Por tanto, estamos cerca de que el PIB por habitante de los valencianos sea la mitad del de los madrileños.

El modelo productivo no es fruto de la casualidad

Lo que quizá viene siendo menos subrayado es que esa especialización no es una casualidad. Entre sus vectores determinantes, también están las políticas públicas seguidas. Pero en un doble sentido nunca destacado. Por un lado, por plegarse a los intereses de los grupos de interés vinculados a los sectores que sí se benefician de esa estructura productiva. En el mundo económico que se nos describe a diario se da por supuesto un mercado competitivo sin barreras de entrada ni grupos de intereses. Pero ese mundo no existe. La evolución de estos decenios no es ajena a la capacidad de influencia de los lobbies para conseguir que las directrices de las políticas públicas se hayan amoldado a sus intereses. Lo argumenta con rotundidad Joseph Stiglitz para Estados Unidos, pero es igualmente válido para la economía valenciana (o española) aunque aquí los sectores avanzados tecnológicamente sean escasos y el poder de mercado se consiga en gran medida a través del capitalismo clientelar que nos domina.

Porque, de otro lado, la valoración de las políticas públicas es inseparable de su incapacidad hasta hoy para conformar un sistema de incentivos, normativos mucho más que presupuestarios, que oriente la inversión hacia actividades capaces de generar tanto mayor aumento de la productividad como de bienestar colectivo. El tamaño de la empresa es importante. Pero también lo es en qué sectores se localizan, explicar por qué y a qué obstáculos institucionales hacen frente para desarrollarse las de los sectores de mayor productividad.

Superar el maltrato en financiación autonómica de los valencianos no va a resolver este problema. Estamos, también entre nosotros, ante la urgencia de reescribir las reglas del funcionamiento de las relaciones entre los grupos de intereses y el poder político sobre el que reflexiona Stiglitz. Para ello, si se trata de modificar el declive y no de consolidar a la Generalitat como un ente asistencial, será imprescindible alejarse tanto de la pleitesía heredada de los Consells del PP como de los sueños autárquicos que, aún con otra denominación, vienen germinando en despachos clave de la actual Generalitat Valenciana.

La economía del bien común trata de lo que escribe el Nobel de Economía Jean Tirole en su reciente libro, no de lo que difunden quienes pretenden operar en un mundo que, o no existe, o tiene un peso irrelevante. Lo que está en juego en esa reformulación de las reglas es enderezar la tendencia decreciente del bienestar de los valencianos cuya amplitud nunca podrá ser contrapesada desde la Conselleria de Igualdad y Política Inclusiva por muchos recursos presupuestarios que consiga Mónica Oltra. O lo que es lo mismo, en ello nos va evitar lo que hoy parece inexorable: acabar en pocos años formando parte de la España pobre, y por tanto, de la Europa marginal.

Planta de montaje del Seat Ibiza en Martorell. Foto: EFE.

Planta de montaje del Seat Ibiza en Martorell. Foto: EFE.