Los valencianos después de la crisis: una economía de bajos salarios

El impacto brutal de la Gran Recesión en la economía valenciana corre el riesgo de consolidar una tendencia ya perceptible antes de ella: su deslizamiento hacía una competitividad basada en los bajos salarios. De consolidarse ésta, el nivel de vida en el futuro podría llegar a ser inferior al actual y mucho menor que el de las economías europeas con las que los valencianos siempre se han comparado.

En su apasionante Pensar rápido, pensar despacio, Daniel Kahneman, premio Nobel de economía en 2002, nos recuerda que la interpretación de la realidad económica está dominada por las falacias narrativas. En ellas, el núcleo de nuestra ilusión es la creencia de entender el pasado y el presente, suponiendo, por ello, que también el futuro puede conocerse. Pero lo cierto, según esta convincente aproximación de la psicología económica, es que entendemos el pasado y el presente menos de lo que creemos. Y que, por tanto, nuestra capacidad de prever el futuro es también menor de la que habitualmente estamos dispuestos a aceptar.

Su constatación es aplicable al análisis de la situación de la economía valenciana tras haber dejado atrás, al igual que el conjunto de España, la recesión más grave de era estadística como ha puesto de relieve un reciente trabajo de Pons y Betrán al analizar la crisis financiera en perspectiva histórica. Probablemente ha sido la crisis más profunda de los dos últimos siglos. En ese contexto, al obstáculo apuntado por Kahneman para alcanzar un diagnóstico riguroso se añaden muchos otros, específicos de la situación valenciana. Todos son muy relevantes y en su conjunto, éstos, conforman una sociedad dominada por la desconfianza, el descrédito institucional y la ausencia de puntos de encuentro entre percepciones contrapuestas resultado de concepciones del mundo diferentes.

Son, por mencionar solo algunos, los negativos efectos sobre la confianza social –un elemento determinante, como recuerda la OCDE, para abordar con éxito los desafíos colectivos- del saqueo de los recursos públicos realizado por los anteriores gobernantes de la Generalitat o las consecuencias sobre la credibilidad de la vigorosa y eficaz actividad de los grupos de presión en convencer a los gestores públicos, antes y ahora, de la supuesta coincidencia entre sus intereses y los generales. Pero también influye en ello las nuevas formas de información y la eclosión de opinadores, alérgicos a contrastar sus aseveraciones con la información cuantitativa disponible.

Todos ellos son síntomas de una grave crisis institucional en la cual el desconcierto ciudadano se funde con el descrédito de los representantes públicos. Engañarse en este terreno no sirve sino para agravar las cosas: la información contenida en la Encuesta de Valores de la Comunitat Valenciana de junio de 2017 no deja resquicio al matiz. Más de 6 de cada diez valencianos (el 62,6%) está en desacuerdo o muy en desacuerdo con que se puede confiar en que los gobernantes actúen de forma adecuada. No sólo. Siete de cada diez (el 72,2%) opina que la mayoría de los políticos están en política sólo por lo que puedan sacar personalmente (subrayado mío). En muy pocos países de la UE el resultado es tan preocupante.

¿Una crisis más?

Por concisión, aquí se van a dejar de lado esas dificultades para concentrar la atención en el terreno económico. Y en él, los hitos de lo sucedido por la combinación del fin de la desenfrenada especulación y la crisis financiera internacional son conocidos. El pinchazo en 2008 de la descomunal burbuja inmobiliaria, aquella que las autoridades económicas de la etapa 2004-2011 se negaron a reconocer y por tanto a moderar, tuvo un efecto demoledor sobre la actividad y el empleo en una economía como la valenciana tan fuertemente volcada hacia esa actividad. Al sumarse a ella la crisis financiera iniciada en agosto de 2007 y consolidada con la quiebra de Lehman Brothers en septiembre del año siguiente, la reducción de la ocupación fue espectacular. A mediados de 2013 habían desaparecido casi uno de cada cuatro de los puestos de trabajo existentes a inicios de 2008. Y muchos de los empleos creados a partir de entonces, gracias a la reforma laboral de 2012, lo serían con unas condiciones, y retribución salarial, inferiores.

Durante la recesión, igualmente, se produjo la desaparición, en modo alguno inevitable si no se hubiera perdido tanto tiempo en ocurrencias y en negar lo evidente, de entidades financieras centenarias como Bancaja y CAM, consideradas hasta poco antes iconos imperecederos de la sociedad valenciana. A su vez, al afectar más la recesión al empleo no cualificado, asociable a los sectores sociales de menores ingresos, la consecuencia sería la drástica disminución de su nivel de vida y un aumento no menos elevado de la desigualdad. El reciente libro deFrancisco Goerlich detalla la magnitud del empobrecimiento de los valencianos

Que los principales hechos sean conocidos, sin embargo, no supone contar con una explicación robusta y ampliamente aceptada acerca de cómo pudo consolidarse, en sectores sociales tan amplios, el espejismo de que esta vez el resultado de una burbuja, negada hasta la saciedad también por los gobernantes autonómicos de aquella etapa, iba a ser diferente; que el alza espectacular de los precios del suelo y de las viviendas no iba a tener fin. Ni tampoco, y sobre todo, tenemos una interpretación indiscutible de la gravedad alcanzada por la recesión. En especial en lo que concierne a la pervivencia de unas secuelas tan importantes una década después de su inicio. Otras economías del viejo continente la superaron hace muchos años y según los Eurobarómetros, en un buen número de países de la UE el desempleo ha dejado de formar parte de las principales preocupaciones de su población.

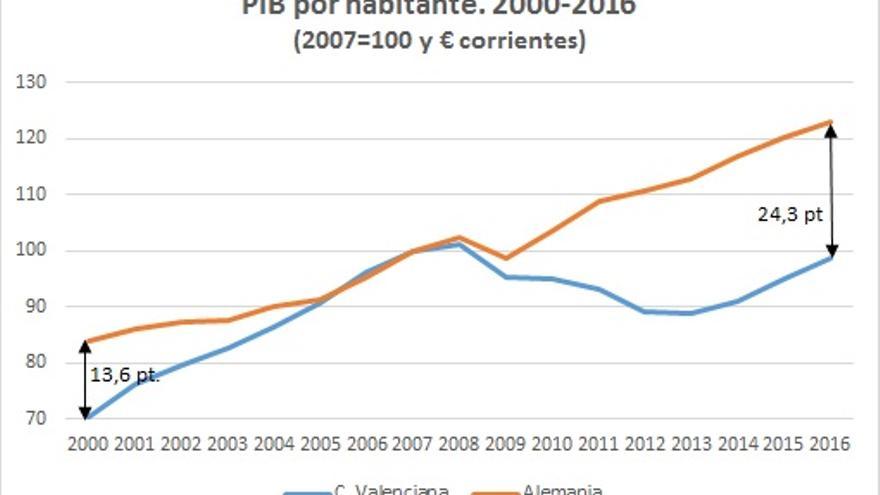

Así, a pesar de ser tan limitada la memoria colectiva entre nosotros, es muy probable que tanto en la Comunidad Valenciana como en España, la Gran Recesión pase a ocupar un lugar similar al de la Gran Depresión de los años treinta en la sociedad estadounidense: un acontecimiento que marca un antes y un después. No es fácil encontrar ejemplos en el pasado, en que una crisis haya tenido unas secuelas tan negativas ni tan duraderas. Baste señalar que hoy, diez años después de su inicio, la renta por habitante (en euros corrientes; esto es sin tener en cuenta la pérdida de capacidad adquisitiva por la inflación) sigue siendo inferior a la de 2007. No es una situación general en las economías avanzadas ejemplificadas en Alemania en el siguiente gráfico.

La interpretación de lo sucedido que puede considerarse ortodoxa destaca, sin duda, factores muy relevantes. Pero subsiste la duda de si no hay variables omitidas igualmente destacadas. Como es conocido, en ella la burbuja especulativa habría sido el resultado de un cóctel con dos ingredientes principales. Por un lado, la brutal expansión del endeudamiento. Un hecho vinculado, sin duda, a la caída de los tipos de interés ante la entrada en circulación del euro pero también a la laxa supervisión (del Banco de España) y regulación (del ministerio de Economía) y al auge de la titulización hipotecaria; esto es, la venta de las hipotecas concedidas por las entidades a grandes fondos de inversión internacionales, lo cual les permitía sacarlas de sus balances y seguir aumentando el crédito concedido.

CAM y Bancaja fueron actores destacadas de aquella quimera, trufada de corrupción y despilfarro, convertida en pesadilla partir de 2008 sin que por ello se redujera el mal uso de los fondos públicos. Debe recordarse, sin embargo, que la actuación de ambas entidades fue posible, incluso favorecida, por un marco normativo que nadie propuso reformar. Unas normas que fomentaban el nombramiento de administradores ignorantes en cuestiones financieras y que eran más que permisivas con los conflictos de interés. Pero el descalabro de las dos cajas se produjo, sobre todo, por la irresponsable actuación de sus directivos, que eran quienes junto a sus presidentes realmente las dirigían, a la hora de evaluar riesgos.

A su vez, en la gravedad de la crisis, habrían influido tanto el propio tamaño alcanzado por el sector de la construcción, tres veces superior en términos de PIB a la media de los países de la UE, como el elevado nivel de endeudamiento de familias y empresas (muy en especial inmobiliarias). También, la profundidad de la crisis financiera a la que sumaría en 2011 la de la deuda, ante la muy razonable duda de los inversores internacionales sobre la capacidad del Reino de España, como de algunos otros países de la UE, de poder hacer frente a sus vencimientos.

Hacia una economía de bajos salarios

Como ya se ha insinuado, la duda ante la explicación anterior es si en ella no faltan variables. La primera, sin duda, el mediocre aumento de la productividad. Y una segunda, el impacto de la profunda transformación de la economía mundial provocada por la revolución tecnológica y la entrada en el mercado de nuevos países, entre los que sobresale República Popular China. Aspectos ambos que hoy, como entonces, están ausentes de la agenda del gobierno autonómico.

Dada la brevedad de este comentario, no es posible tratar aquí sus múltiples dimensiones. Sobre el enigma de la mediocre evolución de la productividad, el director de investigación del Ivie, Francisco Pérez, ha esbozado una sugestiva explicación respecto a la del capital, casi siempre ignorada al centrar la atención sólo en la del trabajo. Pero no está de más recordar su referencia a las debilidades del tejido empresarial porque las decisiones estratégicas y organizativas de las empresas, decisivas en su productividad, no las adoptan los trabajadores; las toman los directivos y los empresarios.

Nadie, sin embargo, parece interesado en debatir cómo superar las lagunas en la capacitación de directivos y empresarios equiparables, en palabras de Chad Syverson, a los directores de orquesta únicos capaces de transformar una cacofonía en una sinfonía. Es lo que sucede también con los costes del trato de favor recibido por algunos grupos de presión que imponiendo sus intereses, potencian -como viene destacando la Comisión Nacional de los Mercados y la Competencia (CNMC)- el despilfarro de recursos y bloquean la superación de esas lagunas. Simplemente una y otros, son eliminados del análisis.

Lo mismo sucede con las radicales transformaciones provocadas por el avance de la globalización que han consolidado las cadenas de valor como uno de los elementos centrales de la producción de bienes y servicios. La incorporación a ellos de componentes producidos en áreas geográficamente muy alejadas en entre sí gracias a la revolución impulsada por las tecnologías de uso general (TUG), elMade in the World, ha supuesto un cambio drástico en las formas de producir y comerciar. Y a la vista de la mediocre evolución del comercio exterior de la Comunidad Valenciana, destacado por Gil y Llorca, no parece que el grueso de su economía se esté adaptando con éxito a esos desafíos.

Sin tomar en consideración estos dos aspectos, resulta difícil explicar no sólo el que, como se ha indicado, hoy la economía valenciana tenga, incluso en euros corrientes, una renta por habitante inferior a la de hace diez años, sino el que siga alejada de la cifra de ocupados de entonces. L as positivas cifras del empleo desde 2015 no pueden ocultar que el total (4º trimestre de 2017) sigue siendo inferior en 230.000 personas al máximo de comienzos de 2008. Ni que dentro de una España integrada en el grupo de cola dentro de la UE en creación de empleo (junto a Grecia y Letonia) la Comunidad Valenciana, acompañada de Asturias y La Rioja, forma parte del grupo de cola entre las CC.AA españolas.

Esta dificultad para crear empleo es un síntoma claro de que, como sucediera en las dos grandes etapas anteriores de transformación de la economía mundial -la Revolución Industrial y la primera etapa de la globalización entre 1870 y 1914-, su creación no es homogénea en el planeta. Una parte del viejo continente, y de manera muy destacada España y dentro de ella la Comunidad Valenciana, no se está adaptando para ser una de las áreas favorecidas por la creación de puestos de trabajo. Ni menos para que los compatibles con salarios elevados. Pero no es una casualidad ni un resultado inexorable. Es la consecuencia de la ausencia tanto de incentivos para fomentar actividades diferentes a las que nos han conducido hasta aquí como de medidas para poner coto a los privilegios obtenidos por esos sectores, responsables de donde estamos.

En este terreno tampoco conviene engañarse. Porque engañarse es argumentar sin matices que esta escasez de nuevos puestos de trabajo de salarios elevados sea consecuencia de que las nuevas tecnologías acaban con ellos, olvidando los nuevos creados por su desarrollo. Las cifras son tan numerosas como contundentes. Desde la quiebra de Lehman hasta diciembre de 2017 en Estados Unidos, por ejemplo, se han creado 10,5 millones de empleos siendo como es una economía plenamente afectada por la revolución tecnológica. No es necesario detenerse en las cifras de países de Asia, varios cientos de millones de nuevos ocupados en los últimos decenios, para constatar que la tan repetida afirmación de que la revolución tecnológica destruye empleo neto es falsa: depende de dónde.

Además, su insuficiente recuperación se está produciendo sin alterar las insuficiencias ya crónicas de la estructura productiva valenciana y de su mercado laboral. Hoy, como antes de 2007, los principales sectores de creación de empleo vuelven a ser construcción y hostelería. El resultado es que las ganancias de productividad son modestas y, por tanto, modestas son las posibilidades de mejorar los salarios. Por otro lado, el elevado nivel de temporalidad laboral, ante el abuso de estos contratos y la falta de voluntad para modificar las normas que lo permiten. En la Comunidad Valenciana, como en el conjunto de España, el % de ocupados temporales (contratos de duración limitada en terminología Eurostat) es, junto a Polonia, el más elevado de la UE, casi duplo de su media.

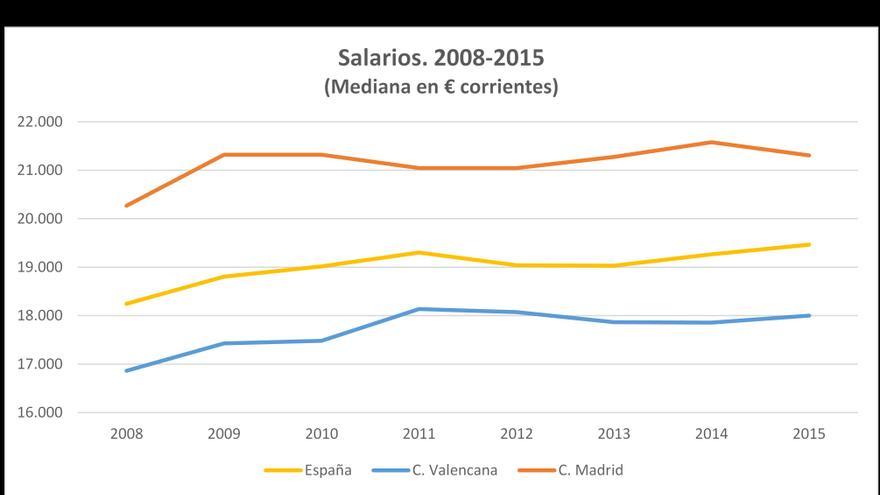

Al mismo tiempo, la economía ha experimentado una fuerte deflación salarial. Ha afectado, en especial, a quienes perdieron su empleo y han vuelto a encontrar ocupación. Ha sido parte del ajuste asimétrico impulsado por el gobierno conservador surgido de las elecciones de 2011 (y de las de 2015). Dentro de los niveles salariales, la Comunidad Valenciana sigue situada dentro de España en un lugar de cola. No es una sorpresa. Es la consecuencia del peso alcanzado por el turismo y la hostelería y en general los servicios de bajo valor añadido. Porque de todas las actividades contempladas en la Encuesta de Salarios del INE, la hostelería es en donde éstos son más bajos: casi un 40% inferiores a la media y, como se refleja en los gráficos siguiente, más de tres veces inferiores a los de las de cabeza.

Además de los costes sociales, este énfasis en esos sectores de baja productividad con abundancia de contratos temporales y precarios, también los tiene económicos (y medioambientales): desincentiva invertir en formación en el puesto de trabajo. La cual es esencial para la adaptación a los cambiantes requerimientos del mundo laboral derivados de la globalización. Resulta, por tanto, discutible defender como solución a los desafíos a los que nos enfrentamos fomentar el aumento del peso de esas actividades y subvencionar, sin introducir cambios normativos, la formación en ellas discriminándolas frente a las demás. Es probable que el efecto principal de las ayudas anunciadas hace poco por el presidente de la Generalitat sea simplemente aumentar la rentabilidad empresarial.

Lo esbozado hasta aquí, remite en última instancia a la posición hacia la que se va moviendo la Comunidad Valenciana dentro del nuevo mercado global. El avance de la globalización ha concentrado la posición de las economías en torno a dos polos. En uno se sitúan aquellas en donde se generan las nuevas tecnologías definidas en un sentido amplio. En el otro, aquellas con niveles de vida mucho menores pero con una mano de obra con preparación suficiente para producir o ensamblar (de momento no idear ni diseñar) a un coste inferior la mayor parte de los bienes y servicios conocidos.

Dentro de ese nuevo mercado global, el futuro de sociedades como la valenciana se ve amenazado por la competencia desde ambos polos. El primero tiene mucha más productividad y todas las ventajas para idear, proyectar y desarrollar bienes y servicios de alto valor añadido. El segundo, cuenta con un coste inferior a la hora de ensamblar esos bienes o proveer esos servicios. El resultado, de no modificarse la tendencia que viene siguiendo la economía valenciana ayudada por políticas públicas más que discutibles en su orden de prioridades, es su hundimiento en el polo cuya competitividad se basa en salarios bajos.

Todo lo anterior, configura un panorama plagado de obstáculos que dificultan superar el declive económico iniciado en los años 80’s del siglo XX y agravado por la Gran Recesión. No puede ignorarse que, como demuestra la investigación dirigida por Daniel Tirado, en términos relativos tanto respecto a España, como a sus áreas ricas (Madrid, Cataluña y el País Vasco), el PIB por habitante valenciano ha experimentado un deterioro notable respecto a su trayectoria de largo plazo. De forma muy especial, dentro de la nada brillante trayectoria española respecto a Madrid. En 1980 la diferencia con ella era de 21 puntos porcentuales. Hoy, 36 años después, las cifras del Eurostat muestran que es de más del doble. En pocos años, el PIB por habitante de los valencianos será la mitad del de los madrileños.

Aunque sea una obviedad conviene recordar que superar los obstáculos exige, primero, identificar sus causas y, después, tener voluntad de resolverlas. Es una tarea colectiva en donde, en contra de la opinión de segmentos muy destacados de ciudadanos, el sector público, siendo fundamental, no lo es todo. Pero si su esfuerzo, como hasta ahora, se concentra en paliar las consecuencias, consolidando una Generalitat asistencial, en lugar de atacar las raíces de los problemas, el resultado seguro será la continuidad del deterioro del nivel de vida aunque sea un ritmo menos vertiginoso que durante el quinquenio 2008-2013.

Sintetizando para finalizar. Seguir excluyendo dentro de los ejes de las políticas públicas las causas (la baja productividad y los privilegios de algunos grupos de interés), por las cuales la economía valenciana tiene unas dificultades para crear empleo tan elevadas o por qué el que crea es en su mayor parte de modesta cualificación y bajo salario, hará imposible detener su declive. Por el contrario, multiplicará esas falacias narrativas sobre las que nos advierteKahneman mientras el desastre se hace inevitable. Y con él, la profundización de la grave crisis institucional en la, por más que se pretenda soslayar, estamos.

PARA SABER MÁS

Gil Pareja, Salvador y Rafael LLorca Vivero, (2017), El comportamiento del sector exportador Comunitat Valenciana , Sèrie Estudis Econòmics, nº. 5, Conselleria d’economia sostenible, sectors productius, comerç i treball.

Goerlich Gisbert, Francisco J., (2018), El empobrecimiento valenciano , Valencia, Alfóns El Magnànim.

Palafox, Jordi, (2017), Cuatro vientos en contra. El porvenir de la economía española , Barcelona, Pasado & Presente.

Serrano Martínez, Lorenzo et al., dirs. (2017), La productividad del capital y de la economía española, en Acumulación y productividad del capital en España y sus comunidades autónomas en el siglo XXI, Madrid, Fundación BBVA, pp. 63-92.